30 महीनों में पहली बार बैंक जमा वृद्धि ने क्रेडिट ऑफटेक को पीछे छोड़ दिया

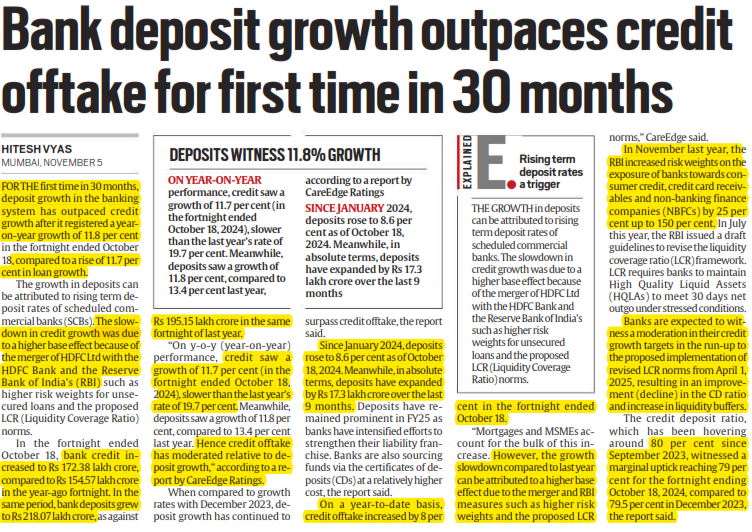

- 30 महीनों में पहली बार बैंकिंग प्रणाली में जमा वृद्धि ने ऋण वृद्धि को पीछे छोड़ दिया है, क्योंकि 18 अक्टूबर को समाप्त पखवाड़े में इसने 11.8 प्रतिशत की साल-दर-साल वृद्धि दर्ज की, जबकि ऋण वृद्धि में 11.7 प्रतिशत की वृद्धि हुई।

मुख्य बिंदु:

- 30 महीनों में पहली बार बैंक जमा में वृद्धि ने ऋण वृद्धि को पीछे छोड़ दिया है, 18 अक्टूबर, 2024 को समाप्त पखवाड़े में जमा में साल-दर-साल 11.8% की वृद्धि हुई, जबकि ऋण वितरण में 11.7% की वृद्धि हुई।

जमा और ऋण वृद्धि को प्रभावित करने वाले प्रमुख कारक:

- बढ़ती जमा दरें: अनुसूचित वाणिज्यिक बैंकों (एससीबी) ने जमा को और अधिक आकर्षक बनाते हुए सावधि जमा दरों में वृद्धि की है।

- ऋण वृद्धि में नरमी: ऋण वृद्धि में मंदी का कारण एचडीएफसी-एचडीएफसी बैंक विलय से उच्च आधार प्रभाव और भारतीय रिजर्व बैंक (आरबीआई) के विनियामक उपाय जैसे असुरक्षित ऋणों के लिए जोखिम भार में वृद्धि और नए तरलता मानदंड हैं।

जमा और ऋण के लिए तुलनात्मक आंकड़े:

- बैंक ऋण: पिछले वर्ष की समान अवधि में ₹154.57 लाख करोड़ से बढ़कर ₹172.38 लाख करोड़ हो गया।

- बैंक जमा: पिछले वर्ष के ₹195.15 लाख करोड़ की तुलना में बढ़कर ₹218.07 लाख करोड़ हो गया।

- केयरएज रेटिंग्स की एक रिपोर्ट ने जमा वृद्धि के सापेक्ष ऋण उठाव में नरमी का संकेत दिया, जिसमें जनवरी 2024 से जमा में 8.6% की वृद्धि हुई।

वर्ष-दर-वर्ष रुझान और चालक:

- जमा: पिछले नौ महीनों में ₹17.3 लाख करोड़ का विस्तार हुआ, जो बैंकों द्वारा अपनी देयता फ़्रैंचाइज़ी को बढ़ाने और उच्च लागत के बावजूद जमा प्रमाणपत्र (सीडी) के माध्यम से धन जुटाने पर ध्यान केंद्रित करने से प्रेरित है।

- ऋण उठाव: 2024 में 8% की वृद्धि, मुख्य रूप से बंधक और एमएसएमई द्वारा संचालित।

ऋण वृद्धि पर RBI का विनियामक प्रभाव:

- जोखिम भार: नवंबर 2023 में, RBI ने उपभोक्ता ऋण और क्रेडिट कार्ड प्राप्तियों के लिए जोखिम भार को 25-150% तक बढ़ा दिया, जिससे बैंकों की ऋण वृद्धि रणनीतियों पर असर पड़ा।

- तरलता कवरेज अनुपात (LCR): जुलाई 2024 से RBI के मसौदा दिशानिर्देश LCR में अपडेट का प्रस्ताव करते हैं, जिसके लिए बैंकों को संभावित बहिर्वाह को पूरा करने के लिए अधिक उच्च गुणवत्ता वाली तरल संपत्ति (HQLA) रखने की आवश्यकता होती है। 1 अप्रैल, 2025 से संशोधित LCR कार्यान्वयन से पहले बैंक इन आवश्यकताओं को समायोजित कर रहे हैं।

क्रेडिट-डिपॉजिट अनुपात और भविष्य के अनुमान:

- सितंबर 2023 से क्रेडिट-डिपॉजिट (CD) अनुपात लगभग 80% रहा है, जो अक्टूबर 2024 में थोड़ा कम होकर 79% हो गया है। यह प्रवृत्ति, जो सख्त तरलता मानदंडों के साथ जारी रहने की उम्मीद है, बैंकों के तरलता बफर में सुधार करेगी।

प्रीलिम्स टेकअवे

- एलसीआर (तरलता कवरेज अनुपात) मानदंड

- उच्च गुणवत्ता वाली तरल संपत्तियाँ (HQLAs)