क्या फंसे कर्ज की समस्या उद्योगों से हटकर व्यक्तियों की ओर बढ़ रही है?

- 2010 के मध्य तक बैंक बड़े उद्योगों को बड़े पैमाने पर ऋण देते थे। जब ये व्यवसाय विफल हो गए, तो उनके ऋण ख़राब हो गए। ऐसे बुरे ऋण कुछ समय तक छिपे रहते थे।

- 2015 में, भारतीय रिज़र्व बैंक (RBI) ने एक समीक्षा की, जिसके बाद अलमारी से ढेर सारी चीज़ें बाहर आ गईं।

मुख्य बिंदु

- 2017 में खराब ऋणों की हिस्सेदारी 10% तक पहुंच गई, जिसका मतलब है कि हर 10 में से लगभग एक ऋण खराब हो गया था।

- धन की वसूली के लिए दिवाला और दिवालियापन संहिता, 2016 सहित विभिन्न ऋण वसूली तंत्रों का उपयोग किया गया।

- जानी-मानी कंपनियों को दिए गए ऋणों की अपेक्षाकृत अधिक मात्रा को देखते हुए, ऋण चुकाने में विफलताओं को व्यापक रूप से प्रचारित किया गया था।

- इस स्थिति के बाद, बैंकों ने उद्योगों को कम ऋण देना शुरू कर दिया।

- वे अधिक से अधिक खराब ऋणों की वसूली करने में भी कामयाब रहे।

- परिणामस्वरूप, 2024 में बैंक स्वास्थ्य के शिखर पर पहुंच गए।

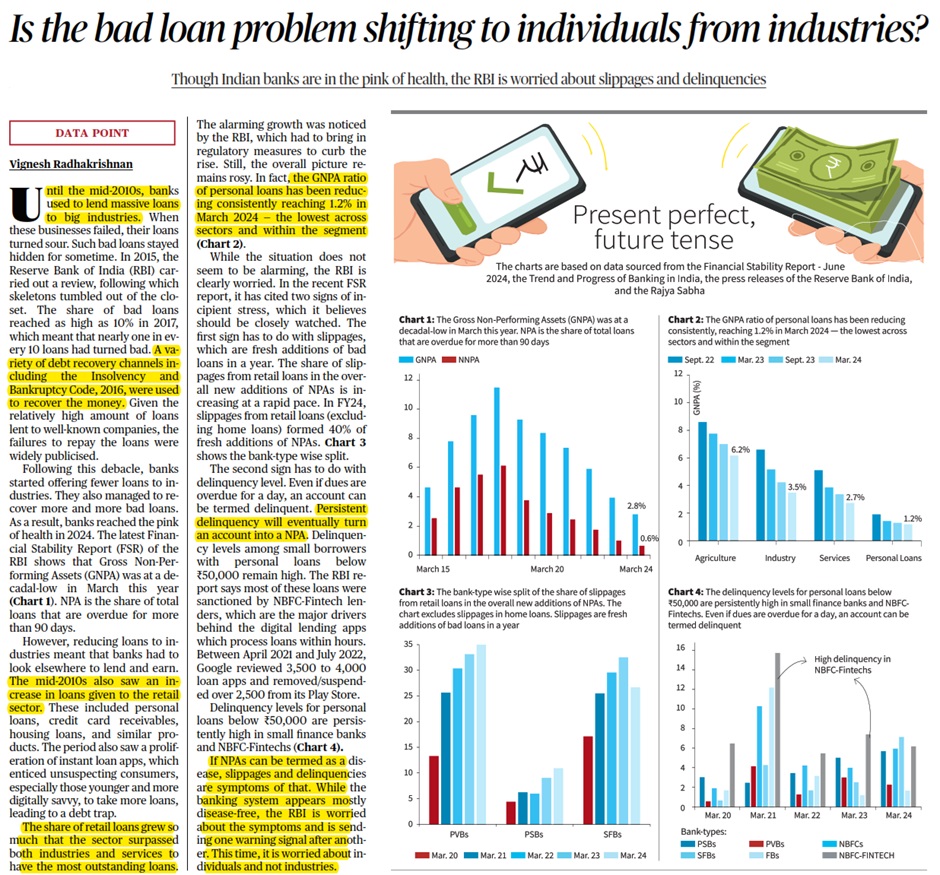

- आरबीआई की नवीनतम वित्तीय स्थिरता रिपोर्ट (FSR) से पता चलता है कि सकल गैर-निष्पादित संपत्ति (GNPA) इस साल मार्च में दशक के निचले स्तर पर थी।

- NPA कुल ऋणों का हिस्सा है जो 90 दिनों से अधिक समय से बकाया हैं।

- हालाँकि, उद्योगों को ऋण कम करने का मतलब था कि बैंकों को उधार देने और कमाने के लिए कहीं और देखना होगा।

2010 के मध्य की अवधि

- 2010 के मध्य में खुदरा क्षेत्र को दिए गए ऋण में भी वृद्धि देखी गई।

- इस अवधि में तत्काल ऋण ऐप्स का प्रसार भी देखा गया, जिसने बिना सोचे-समझे उपभोक्ताओं, विशेष रूप से युवा और डिजिटल रूप से अधिक जानकार लोगों को अधिक ऋण लेने के लिए लुभाया, जिससे वे ऋण जाल में फंस गए।

- खुदरा ऋणों की हिस्सेदारी इतनी बढ़ गई कि इस क्षेत्र ने सबसे अधिक बकाया ऋणों के मामले में उद्योगों और सेवाओं दोनों को पीछे छोड़ दिया।

- आरबीआई ने चिंताजनक वृद्धि देखी, जिसे वृद्धि को रोकने के लिए नियामक उपाय करने पड़े।

- फिर भी, समग्र तस्वीर अभी भी अच्छी बनी हुई है।

- वास्तव में, व्यक्तिगत ऋणों का जीएनपीए अनुपात लगातार कम हो रहा है और मार्च 2024 में 1.2% तक पहुंच गया है - जो सभी क्षेत्रों और खंड के भीतर सबसे कम है ।

- हालांकि स्थिति चिंताजनक नहीं दिख रही है, लेकिन आरबीआई स्पष्ट रूप से चिंतित है।

- हालिया एफएसआर रिपोर्ट में, इसने शुरुआती तनाव के दो संकेतों का हवाला दिया है, जिसके बारे में उसका मानना है कि इस पर बारीकी से नजर रखी जानी चाहिए।

- पहला संकेत फिसलन से संबंधित है, जो एक वर्ष में खराब ऋणों का नया योग है।

- कुल मिलाकर नए एनपीए में खुदरा ऋणों की कमी का हिस्सा तेजी से बढ़ रहा है।

- FY24 में, खुदरा ऋण (होम लोन को छोड़कर) से फिसलन ने NPA में 40% की बढ़ोतरी की।

- दूसरा संकेत अपराध के स्तर से संबंधित है।

- अप्रैल 2021 और जुलाई 2022 के बीच, Google ने 3,500 से 4,000 लोन ऐप्स की समीक्षा की और 2,500 से अधिक को अपने Play Store से हटा/निलंबित कर दिया।

- छोटे वित्त बैंकों और एनबीएफसी-फिनटेक में ₹50,000 से कम के व्यक्तिगत ऋण के लिए चूक का स्तर लगातार उच्च है।

- यदि एनपीए को एक बीमारी कहा जा सकता है, तो फिसलन और चूक इसके लक्षण हैं।

- जबकि बैंकिंग प्रणाली ज्यादातर रोग-मुक्त दिखाई देती है, आरबीआई लक्षणों को लेकर चिंतित है और एक के बाद एक चेतावनी संकेत भेज रहा है।

- इस बार उसे उद्योगों की नहीं, व्यक्तियों की चिंता है।